Durante el primer trimestre del 2024, el alquiler de oficinas (prime y subprime) viene recuperándose de manera moderada, evidenciado una mejora en la colocación (alquiler) de metros cuadrados (m2) en este mercado. Sin embargo, la dinámica de rentar una oficina, especialmente en lo que concierne a la negociación, ha ido variando en tiempo, al punto de incluso duplicarse este periodo; según detalló RE Propiedades.

El director del Área de Consultoría de la mencionada, Sandro Vidal, explicó que actualmente se ha duplicado el periodo de negociación, desde la búsqueda hasta la firma del contrato de alquiler. Así, las transacciones se vienen dilatando en los últimos años; en tanto, la tendencia para este 2024 es que se mantenga este panorama.

“En el 2019, el proceso de negociación tomaba entre tres a cuatro meses máximo y ahora cerrar el tema implica hasta 6 meses. Es una dinámica que se viene dando y no hay indicios de que cambie mucho”, explicó.

La demora —según Vidal— no responde a una falta de decisión y, por el contrario, obedece a que debido a la existencia de más m2 cuadrados disponibles de oficinas prime y subprime, la evaluación de las alternativas es lo que está requiriendo más tiempo

“Anteriormente, se presentaban cuatro o cinco alternativas, pero ahora hablamos de siete u ocho, pues sujeto a lo que solicite el interesado, el mercado también mejoró sus condiciones; por ejemplo, las oficinas implementadas y amobladas (especialmente en el prime). Todo esto suma para que el proceso de negociación se demore”, añadió.

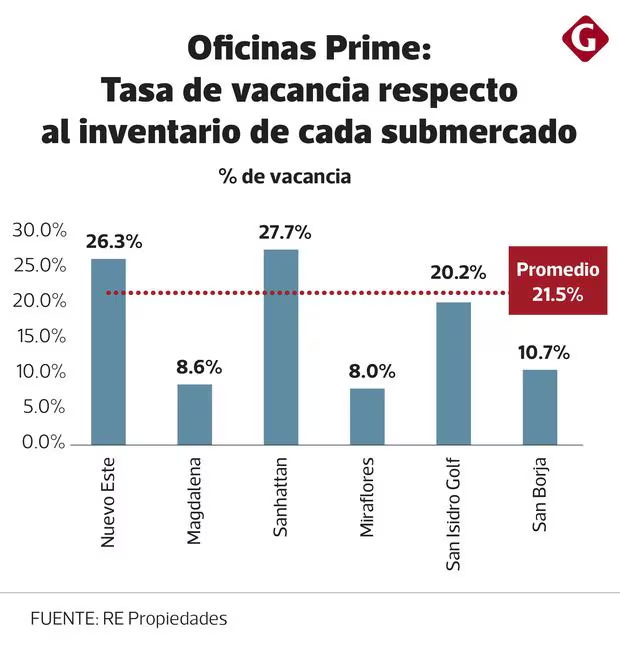

Mercado de oficinas prime

De acuerdo al reporte de oficinas Prime de RE Propiedades, este segmento registra 213,764 m2 de oficinas libres, con una tasa de vacancia de 21.5% al cierre del primer trimestre. Cerca del 80% de la desocupación se ubica en los submercados Sanhattan (San Isidro financiero) y Nuevo Este (Surco y La Molina, principalmente), con vacancias de 43.2% y 34.1 %, respectivamente. Por el contrario, Magdalena y Miraflores alcanzaron niveles bajos de desocupación en oficinas, registrando tasas inferiores al 10%.

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/GF6YZPJKXJAB3NXPSHD2Q3CPNQ.jpg)

De este modo, el total de colocaciones (absorción bruta) registradas en el primer trimestre alcanzan los 21,417 m2; es decir, 1,909 m2 por encima de lo logrado en el primer trimestre del 2023.

En torno a precio promedio de renta por m2, las oficinas de categoría A+ muestran alquileres promedio de US$ 16.3, mientras que las oficinas de categoría A fluctúan en US$ 14.5.

Las zonas que superan el nivel de renta promedio del mercado (US$ 15.7 por m2) se caracterizan por contar con edificios de oficinas unipropietarios. Mientras, los precios más bajos se encuentran en los submercados Nuevo Este y Magdalena, donde la oferta se concentra, principalmente en edificios multipropietarios, donde la dinámica de competencia se da inclusive dentro de un mismo inmueble.

“Los precios de renta por m2 de oficinas se incrementaron en 2.3% respecto al trimestre anterior, evidenciando una recuperación en el nivel de precios, principalmente en zonas como San Borja, Miraflores y San Isidro Golf”, remarcó Vidal.

Del mismo modo, para el primer semestre, el segmento prime incorporará dos edificios (Fibra Camino Real en el submercado San Isidro Golf y Pardo 200 en el submercado Miraflores), con aproximadamente 10,000 y 12,500 m2, respectivamente. “Después de estos proyectos, no hay más edificios en construcción que sean entregados en el 2025; en tanto, que para el 2026 hay alta probabilidad que tampoco se registren nuevas incorporaciones”, agregó.

Asimismo, Vidal resaltó la demanda en el mercado de las oficinas implementadas, a tal punto que del total de colocaciones, el 22% correspondió a estas oficinas. Estos ambientes tienen un precio promedio de US$ 16.3 por m2, mientras que las oficinas implementadas y amobladas tienen un alquiler promedio de USD 19.3 por m2 más impuestos.

“En la oferta de oficinas durante el primer trimestre del 2024, se registran más de 5,000 m2 de oficinas implementadas y amobladas, lo cual si bien no es mucho con respecto a los 213,764 m2 disponibles, brinda un panorama de cómo podría venir el mercado en adelante”, manifestó.

El mercado de oficinas prime de Lima cuenta con un inventario de 992,331 m2 de oficinas al cierre del primer trimestre del 2024, distribuidos en 67 edificios corporativos, 27 de categoría A+ y 40 de categoría A. Las oficinas prime se concentran en seis submercados de Lima (Nuevo Este, Magdalena, Sanhattan, Miraflores, San Isidro Golf, San Borja), siendo en Sanhattan y Nuevo Este donde se ubica más del 60% del inventario total.

Claves

Ocupación vs. desocupación. La absorción neta de oficinas en el primer trimestre del 2024 fue de 11,696 m2, cuya absorción representa una reducción de 13.5% respecto al trimestre anterior (13,527 m2) y un aumento de 297% respecto al mismo periodo del 2023 (2,946 m2). Durante los primeros tres meses la zona Magdalena continuó registrando la mayor absorción neta con 7,318 m2, seguido por Sanhattan con 3,807 m2 de oficinas útiles.

Ocupabilidad. Vidal manifestó que del 100% de oficinas contratadas, un 90% se encuentra ocupada debido a que existiría un 10% que mantiene dinámicas de trabajo híbrido o remoto. “Desde el 2021 estamos trabajando este indicador para las oficinas prime y subprime; entre el 2021 y el 2022 nos plantamos en un 60% de ocupación. En el 2023 acabamos con un 80% y actualmente está en un 90%. Eso significa que hay un mayor retorno al uso de las oficinas contratadas”, agregó.

Características. Las oficinas prime se caracterizan por ser instalaciones de espacios amplios. “La más pequeña es de aproximadamente 250 m2 y, por lo general, las empresas que rentan estos ambientes son grandes corporaciones nacionales e internacionales”, agregó.