El Gobierno y las entidades financieras están acercando posiciones para abrir una nueva veta en el mercado de créditos hipotecarios hasta ahora poco explorada.

Ayer, el ministro de Economía y Finanzas, José Arista corroboró que el Gobierno trabaja con el Banco de la Nación en un programa de créditos hipotecarios que se canalizará a través de las cajas municipales.

El esquema, que tiene el respaldo de la Federación de Cajas Municipales (Fepcmac), ascenderá a entre S/ 4,000 millones y S/ 4,500 millones y contará con la garantía estatal para que las hipotecas fluyan sin fricciones a los estratos socioeconómicos C, D y E de la población, cuyo alto riesgo, por sus limitados ingresos e historial crediticio, les impide acceder al financiamiento de largo plazo para adquirir viviendas.

En este sistema, el Banco de la Nación actuará como entidad de segundo piso, según detalló el titular del MEF, lo que significa que encauzará los recursos para que las microfinancieras, como las cajas municipales, coloquen los créditos hipotecarios.

¿Por qué las cajas darán hipotecas a tasa menor a 10%?

Pero el ministro también abordó un aspecto central en este programa, las tasas de interés. Aseguró que estas serán bajas, de menos de 10%, siendo ello una condición para el funcionamiento del esquema.

“Estamos trabajando con el Banco de la Nación un programa de préstamos de entre S/ 4,000 y S/ 4,500 millones, a través de las cajas para créditos hipotecarios, con la condición de que lleguen a una tasa de interés menor al 10%”, precisó el titular del MEF en TV Perú.

Las tasas de interés son cruciales en una hipoteca pues un nivel alto puede dejar sin crédito al solicitante, si resultan cuotas mensuales que exceden el 40% o 50% de los ingresos del deudor.

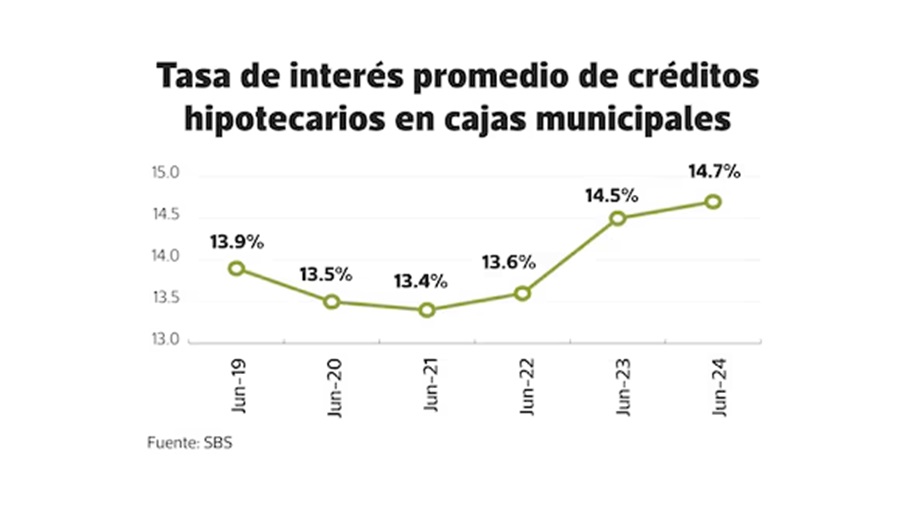

El objetivo del Gobierno pareciera inalcanzable a la luz de las tasas de las hipotecas que hoy cobran las cajas ediles, de 14.67%, en promedio, con niveles medios que oscilan entre 13.04% y 19.7%, muy superiores a los del sistema bancario (8.78%), según datos de la Superintendencia de Banca, Seguros y AFP (SBS).

¿Qué condiciones necesitan las cajas municipales para otorgar hipotecas a tasas bajas?

Pero las cajas municipales consideran factible ofrecer tasas menores a 10%, siempre y cuando el Ejecutivo asegure las condiciones que hasta ahora ha anunciado, pues el público objetivo al que se apunta tiene un riesgo crediticio significativo.

“Sí, es posible otorgar tasas por debajo de 10% a los sectores C, D y E, a los que los bancos no entran, pero las cajas sí. Aunque dependerá de las condiciones que se fijen en el programa”, refiere el gerente central de negocios de Caja Cusco, Walter Rojas.

La tasa final para el cliente se compone del costo de los fondos prestables para la institución financiera, la prima de riesgo –inherente al deudor- y un margen para la caja o banco.

Rojas explica que los costos de fondeo pueden morigerarse con el concurso del Banco de la Nación, en su rol de agente de segundo piso; mientras que la prima de riesgo elevada de los referidos segmentos poblaciones se reducirían con la cobertura o garantía que proveerá el Estado. De darse estas condiciones, será viable para las cajas municipales desembolsar créditos hipotecarios con tasas menores a 10%, enfatiza.

¿Cuándo y a qué plazo las cajas otorgarían créditos hipotecarios a tasas bajas?

Salvada esa inquietud, sostiene que esas microfinancieras están listas para otorgar estos préstamos, pues cuentan con el público que los requiere, infraestructura y los colaboradores con expertise.

“Lo podemos hacer rapidísimo”, resalta y señala que las cajas prevén que las hipotecas del programa empezarán a colocarse en lo que resta del año.

Los plazos de estos préstamos se extenderán entre 10 y 20 años, estima al precisar que es el periodo de endeudamiento al que optan la mayoría de personas que buscan adquirir una vivienda.