Condiciones más favorables para la compra de viviendas y departamentos proyectan las principales instituciones financieras en lo que resta del año y en el 2025.

La confluencia de tasas de interés de los créditos hipotecarios con tendencia a la baja y precios de los departamentos estables, facilitarán el financiamiento de estos inmuebles, según Credicorp Capital.

Las tasas de interés de las hipotecas en moneda nacional revirtieron el sesgo alcista en abril del año pasado, momento desde el cual descienden y más notoriamente a partir de setiembre, cuando el Banco Central de Reserva del Perú (BCRP) empezó a recortar su tasa referencial, una guía para el costo de los créditos bancarios.

Así, a inicios del 2023, la tasa de interés promedio del crédito hipotecario en soles alcanzó un pico de 10%, para luego declinar en algo más de un porcentual y ubicarse ahora en 8.9%, según datos de la Superintendencia de Banca, Seguros y AFP (SBS).

El costo de las hipotecas desciende ante la disminución de la tasa del BCRP, y como se espera que esta siga bajando por la normalización de la política monetaria, la de los créditos para adquisición de vivienda seguirán esa tendencia este año y el próximo, afirma Numa León, director ejecutivo de real estate de Credicorp Capital (holding del que forma parte el BCP).

Las rebajas de la tasa del BCR continuarán conforme cede la inflación, aunque se estima que descenderá del 6.25% actual a entre 4% y 5% a fin de año, a lo que se suma la nueva reglamentación del encaje bancario, que también coadyuvará a la reducción de tasas de interés, añade.

La tendencia a la baja de las tasas de los créditos hipotecarios radica en los ajustes de la tasa del BCRP, pero también obedece al descenso de las de los bonos soberanos –que emite el Gobierno a largo plazo-, explica Tabata Hinojosa, Sub Gerente de Negocio Inmobiliario Corporativo de BBVA.

En efecto, las tasas de los bonos gubernamentales han bajado de 8% a inicios del 2023 a 6.9% en el presente año, y el BCRP ha resaltado la importancia de esta variable en el costo de financiamiento de largo plazo, incluidas las hipotecas.

“La tendencia de la tasa del crédito hipotecario que ahora vemos va de la mano de la tasa del BCRP y de los bonos soberanos”, enfatiza la ejecutiva.

¿Cuál será el impacto de tasas de interés de créditos hipotecarios a la baja?

León complementa que, siguiendo el curso de la tasa del BCRP, la de los créditos hipotecarios continuarán retrocediendo e incluso bajarán a 6.5% el próximo año, registro observado en la prepandemia, “aunque no al nivel de las tasas extremadamente bajas de pandemia en el 2021 (5.7%)”.

El impacto directo de las menores tasas de interés será el impulso a las ventas de vivienda, resalta.

“La baja de la tasa de interés (de las hipotecas) mueve todo, reduce las cuotas y con ello se amplía el rango de la gente que puede calificar a un crédito hipotecario. Esto impulsará la compra porque la cuota (del crédito) se mueve a la baja”, detalla Hinojosa.

¿Qué pasará con los precios de las viviendas?

En cuanto a los precios de los departamentos, el ejecutivo de Credicorp Capital sostiene que se mantendrá sin cambios este año, estabilidad que atribuye a que no se prevé un incremento significativo del índice de precios de materiales de construcción y porque la inflación general es menor.

A fin del año pasado, las personas aguardaban una disminución de los precios, pero ahora el contexto es estable “y la gente va a dejar de posponer la decisión de compra de viviendas”, señala.

Así, enfatiza que con precios estables de los departamentos, tasas de interés a la baja y una mejora en los ingresos personales, habrá mayor dinamismo en las ventas de viviendas, sobre todo en el segundo semestre.

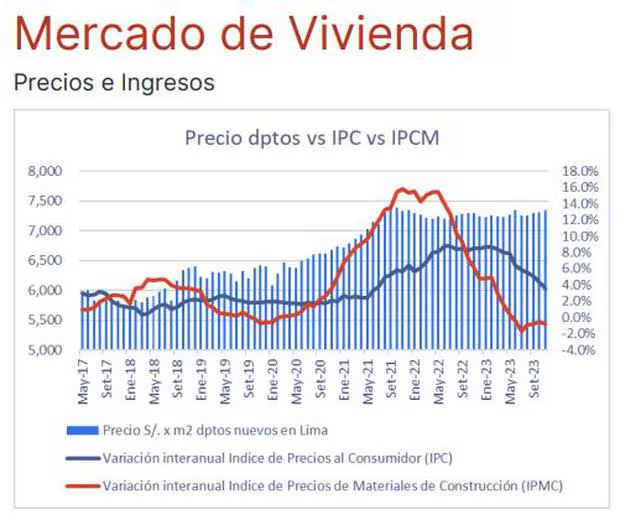

El ejecutivo refiere que los precios por m2 de los departamentos nuevos en Lima tuvieron un fuerte incremento entre julio del 2020 y setiembre del 2021, directamente relacionado con el aumento del costo de los materiales de construcción.

Pero, tras ese periodo, el índice de precios de materiales se estabilizó y meses después comenzó a decrecer, mientras que, en paralelo, los precios de los departamentos se han mantenido estables desde ese momento, dice.

“No se prevé en el corto plazo un nuevo incremento tan significativo en el IPCM (precios de materiales), por lo que los precios de los departamentos nuevos se deberían mantener estables”, recalca.

Evolución de los créditos hipotecarios

Sobre la evolución de los créditos hipotecarios, León menciona que durante los primeros meses de la pandemia hubo una paralización de nuevos desembolsos, pero tras ello mantienen un incremento continuo pese a las posteriores olas del covid y al incremento de las tasas de interés desde el 2022.

El financiamiento hipotecario sigue una senda creciente, pero a menor ritmo. Así, en el 2021 se incrementó en 8%, se desaceleró a 5.4% en el 2023, y a 5.3% en enero último, según datos del BCR.