El sector construcción, uno de los principales motores de la economía que resultaron afectados en el primer trimestre por protestas sociales y anomalías climáticas, mantendría una tendencia decreciente a lo largo del año.

Dicha actividad creció 3% en el 2022, luego del hipo del 34.5% alcanzado el 2021, tras la caída del 13.9% en el 2020, debido a la pandemia del Covid-19, que paralizó al sector.

Dentro del sector público, el Ministerio de Economía y Finanzas (MEF), en su informe de actualización de Proyecciones Macroeconómicas 2023-2026, ajustó a la baja su proyección de crecimiento para la construcción, desde su anterior previsión de 2.3%, a 0.5% para este año.

¿Cuáles son las proyecciones para el sector construcción?

Para el Banco Central de Reserva (BCR), el PBI de la construcción crecería este año 1%, para Capeco lo haría en 0.4%, pero menos optimistas son BBVA, Macroconsult y Apoyo, que creen, por el contrario, que caería en -3%, -3.4% y -3.3% respectivamente, mientras que Scotiabank cree que la reducción sería menor (-0.5%), según un reporte de Capeco.

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/OKUNZ664VNA7DNIGZZ67EIX2HY.jpg)

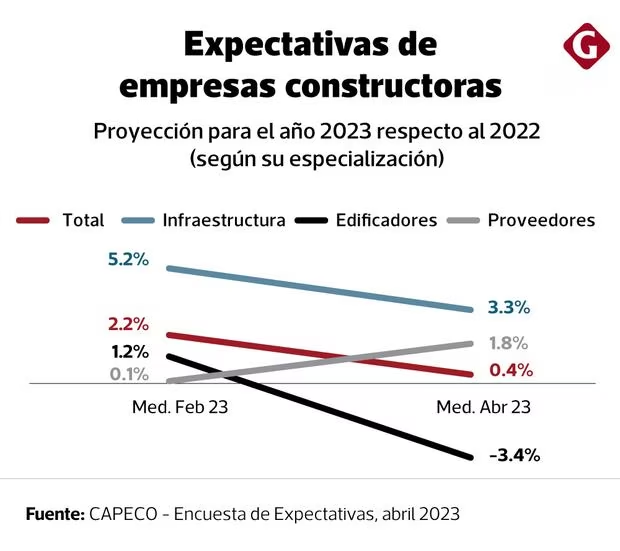

En esa línea, los empresarios del sector construcción están hoy menos optimistas que antes. De acuerdo con la última encuesta de Capeco de abril, los empresarios dedicados a la infraestructura estiman ahora que su nivel de operaciones crecería sólo 3.3%, a diferencia de febrero, cuando aún creían que crecería 5.2% (ver gráfico).

Para Guido Valdivia, director ejecutivo de Capeco, la situación de la construcción es ya muy complicada, pues en abril último ese gremio calcula que ha caído más del 10%, con lo cual se puede estimar que en el primer cuatrimestre sufrió una contracción cercana al 13%.

¿A qué se debe la contracción del sector construcción?

Uno de los factores que explicaría la caída de abril, según el experto, es el freno que acusó en el pasado mes el desempeño de la obra pública, luego del crecimiento que logró en el primer trimestre.

En abril, la inversión del Gobierno nacional solo creció 1.1% tras mostrar un mayor dinamismo en el primer trimestre.

En general, el 20% de la inversión proviene del sector público, en tanto que el 80% corresponde al sector privado, en el que todavía no se recuperan las expectativas, pues el BCR y el MEF creen que caerá 0.5% en el 2023.

En coincidencia con esa proporción, según el directivo de Capeco, lo que más explica la merma en la construcción es el desempeño negativo que viene enfrentando el sector vivienda y el mercado inmobiliario en general, además de la autoconstrucción, y de la construcción en el sector minero.

En el lado inmobiliario, por ejemplo, indicó que se aprecian restricciones a la inversión para el desarrollo de vivienda social, y que hoy se reflejan en las caídas en las ventas de viviendas, sobre todo las que se financian con programas del Estado.

MEF mantiene optimismo con inversión en infraestructura

Pese a la mayor parte de proyecciones negativas para la construcción, el MEF, en su informe de actualización de Proyecciones Macroeconómicas es aún optimista, pues cree que la inversión en infraestructura crecería 20.5% en este año (tras la caída de 32.4% el 2022).

Estima que este año ese rubro se favorecerá por la aceleración de proyectos como la ampliación del aeropuerto Jorge Chávez, la continuidad de las inversiones en el puerto de Chancay y la Línea 2 del Metro, el puerto de Salaverry, proyectos eléctricos, entre otros.

AFIN sostiene que se debe dar prioridad a las APP

Sin embargo, para la Asociación para el Fomento de la Infraestructura Nacional (AFIN), uno de los problemas en el sector es que el Gobierno no está priorizando los grandes proyectos en Asociaciones Público-Privadas (APP).

Para dar mayor confianza, añadió, se requiere que se adjudiquen – y no solo queden en anuncios – los proyectos que están en la cartera de ProInversión, para lo cual se requiere que el MEF y los sectores involucrados acompañen los esfuerzos de esa agencia y den prioridad a la cartera APP.

Consideró que insistir en proyectos G2G (acuerdos de Gobierno a Gobierno), sobre todo si no hay capacidad fiscal, no es lo ideal, ya que son obras públicas en las que se requiere que el Estado ponga toda la inversión y asuma por entero los riesgos (a diferencia del riesgo compartido en las APP).

“Hay poca atención del MEF a las APP a pesar de ser una mejor herramienta al garantizar la operación, mantenimiento y gestión de la infraestructura, y de garantizar un servicio de calidad a la ciudadanía. Optar por otras modalidades que ponen en riesgo la caja fiscal no es lo ideal”, citó.