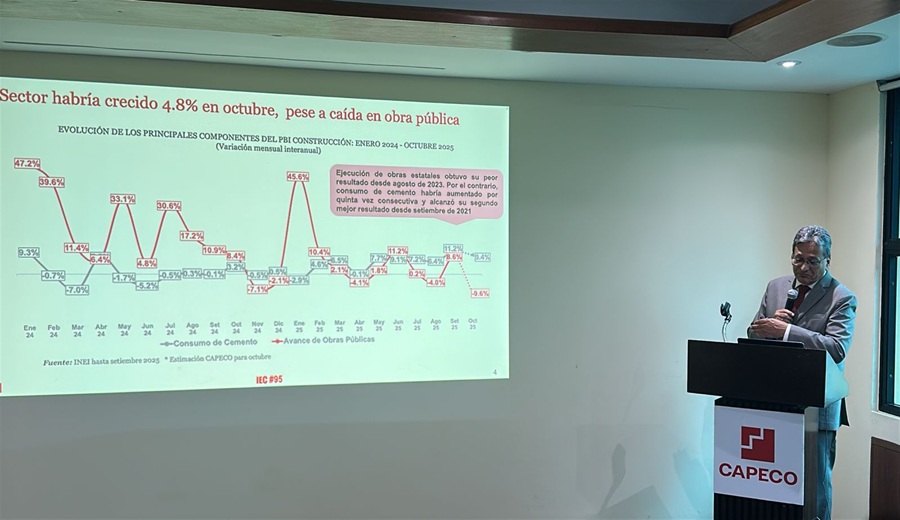

Después de una importante subida de 10.2% del PBI de la construcción en setiembre, su mejor resultado mensual desde enero del 2024, el sector también habría crecido en octubre, aunque a una tasa sensiblemente inferior (4.8%) – según estimado de CAPECO – debido a una fuerte contracción de la ejecución de obra pública (9.6%), la peor performance alcanzada por este indicador desde agosto de 2023.

Con este resultado del décimo mes del año, la actividad constructora acumularía seis meses consecutivos en positivo y experimentaría un crecimiento de 5.5% entre enero y octubre, que se explica por el impulso del consumo de cemento (6.1%) y, en menor medida, del avance de la obra estatal (3.5%).

Para el cierre del 2025, cabría esperar un incremento mayor al esperado en el producto sectorial. Así, para llegar al 4.5% que se registró como promedio de las estimaciones en la edición anterior del IEC, bastaría con un aumento de 0.4% en el último bimestre. Para terminar el año creciendo 4.9% como estimaban los empresarios de la construcción encuestados por CAPECO el mes pasado, se debería llegar a 2.4% en noviembre – diciembre.

La construcción estatal ha venido ralentizando su ritmo de crecimiento en los últimos meses. Entre enero y octubre, se ha ejecutado el 59.3% de los recursos de inversión presupuestados para el 2025. Esta tasa es casi un punto porcentual inferior a la alcanzada en el mismo periodo del 2024. De mantenerse esta tendencia, al final del año se dejarían de invertir 19,300 millones de soles. Cabe señalar que, en los diez primeros meses del año, las municipalidades y las regiones aumentaron en 10.1% y 9.3%, respectivamente sus niveles de ejecución, mientras que inversiones del gobierno nacional experimentaron una contracción de 2.4%.

La retracción del avance de obras en el nivel central puede atribuirse, al menos parcialmente, a una mala asignación de los recursos en los diferentes programas de inversión. La ANIN prácticamente ejecutó el íntegro de su presupuesto en el mes de octubre, situación que se alcanzaría antes de fin de año también en la ATU y el PRONIS. En cambio, PRONIED solo llegaría al 62% de ejecución al cierre del 2025, mientras que Agua Segura, PSI y PNSR terminarían el año invirtiendo menos de 80% del monto presupuestado.

Por el contrario, la inversión privada ha experimentado un incremento de 11.4% en el tercer trimestre del 2025, según el BCRP, acentuando la tendencia alcista que se presentó en los dos trimestres previos (8.9% y 9.2%, respectivamente). Para que se cumpla la proyección promedio de 6.0% de crecimiento de este indicador en el 2025, debería producirse una disminución en el último trimestre, lo cual es muy improbable por las perspectivas positivas de los empresarios sobre la marcha de la economía en los próximos tres meses y por el impulso que traen algunos componentes clave de la inversión privada, en particular la actividad minera y la inmobiliaria residencial.

Así, la encuesta del BCRP que mide las expectativas empresariales sobre la situación de la economía en los próximos tres meses registró su valor más alto desde marzo de 2019, en sintonía con el mantenimiento de una alta aprobación de la gestión del presidente José Jerí (58% en noviembre, según Datum).

Por otro lado, en el periodo anual octubre 2024 – setiembre 2025 se desembolsó la cifra récord de 16 mil 355 millones de soles, un incremento de 29.1% respecto a octubre 2023 – setiembre 2025. Además, la venta de viviendas nuevas en Lima Metropolitana superaría las 26 mil unidades en el 2025, de acuerdo con la Plataforma del Mercado de Edificaciones de CAPECO, lo que constituiría la cifra más alta desde 1996 en que se comenzó a registrar este indicador y un aumento de 28.3% respecto a las ventas obtenidas en el 2024.

Por su parte, en setiembre la inversión minera, por su parte, acumuló cuatro meses consecutivos de crecimiento a tasas de dos dígitos. Al cierre del tercer trimestre, alcanzó un alza de 16.7% respecto a enero – setiembre de 2024, lo que permite anticipar un desempeño mejor al pronosticado por el BCRP para el 2025 (6.2%).

También el empleo formal en la construcción de Lima Metropolitana presentó un importante incremento (7.2%) en el último trimestre móvil (agosto – setiembre – octubre), de acuerdo con el INEI, a contramano de una fuerte contracción del subempleo (-17.5%), lo que ha provocado un estancamiento del empleo total en el sector en la capital, situación que se replica a nivel nacional.

Tanto los costos de los materiales como los precios de las viviendas vienen experimentando una leve tendencia a la baja en los últimos tres meses, lo que contribuye a mantener el dinamismo de la actividad constructora.

Para el 2026, en cambio, se espera una ralentización en la tasa de crecimiento del PBI construcción (2.8%), la inversión pública (2.4%) y privada (3.5%). En el caso de la inversión estatal, hay que considerar que el Presupuesto General de la República para el próximo año considerar una reducción de 13% en los recursos destinados a inversión, destacando una contracción de casi 30% en el monto presupuestado para subsidios de vivienda lo que terminará afectando la dinámica del mercado residencial.

Esta reducción se atribuye a la necesidad de reducir el déficit fiscal, aunque los criterios para alcanzar este propósito no parecen sustentarse en una priorización adecuada de programas y partidas. La confianza de inversionistas y ciudadanos en la marcha de la economía para el próximo año se ve afectada por el populismo congresal (que también incidiría en el déficit fiscal), la incertidumbre por las elecciones generales y la inseguridad jurídica en procesos de APPs y concesiones, debido a la interferencia judicial en la resolución de controversias que deben tratarse en los fueros arbitrales internacionales.

En esta edición del IEC, CAPECO también pone énfasis en la necesidad de impulsar la oferta de vivienda, que no ha seguido el ritmo de crecimiento de la demanda, para lo cual reclama una acción más proactiva del Ministerio de Vivienda para definir los alcances de los programas de vivienda, alineándolos con las necesidades de la demanda y un mayor compromiso de las municipalidades para impulsar proyectos residenciales en sus circunscripciones y para ejercer apropiadamente sus atribuciones de planificación y control urbanos.

Por el lado de la inversión en infraestructura, CAPECO reitera la necesidad de promover las APPs y la ejecución de proyectos mediante el mecanismo de Obras por Impuestos, así como limitar el empleo de los acuerdos gobierno a gobierno para proyectos de infraestructura de alta complejidad que requieren de asistencia técnica especializada como estipula la nueva Ley de Contrataciones Públicas.

Acelerar el proceso de adhesión del Perú a la OCDE, atendiendo las recomendaciones efectuadas por esta entidad en su reciente reporte de setiembre, ayudaría notablemente a recuperar la confianza en las potencialidades y oportunidades que ofrece nuestro país, condición esencial para atraer inversiones dirigidas a ganar competitividad económico y generar bienestar social.