A pesar de la pandemia del covid-19, la apertura de edificios de oficinas prime continuó en Lima, aunque con un volumen de m2 menor a años anteriores. Sin embargo, este ingreso de nueva oferta seguiría solo hasta el 2023, inclusive cuando hay nueve proyectos listos para construirse.

Y es que, según el reporte Oficinas Prime – 4T 2022, de Colliers International, los últimos tres edificios en construcción se entregarían el 2023, añadiendo más de 32,000 m2 de oficinas prime, pero no hay más proyectos en obras que permitan prever nueva oferta desde el siguiente año.

“Si se quiere entregar un edificio prime el 2024, tendría que hacerse una construcción super rápida en dos años, un proyecto de poco volumen de m2″, comentó Sandro Vidal, gerente de Consultoría e Investigación de dicha firma, a Gestión.

En San Isidro, Miraflores y San Borja, refirió que hay una cartera de nueve proyectos con más de 200,000 m2 de oficinas prime. Sin embargo, reconoció que muchos desarrolladores inmobiliarios han puesto en pausa sus iniciativas, a la espera de un mejor contexto del mercado.

“Van analizando en qué momento construir para ver qué condiciones enfrentarían cuando el edificio se entregue. Los precios de renta no se han movido y algunos propietarios inclusive lo reducen para conseguir inquilinos. También hay un panorama turbio en lo político y social”, anotó.

Asimismo, mencionó que el progresivo retorno a las oficinas alquiladas se ha paralizado. De pasar de 50% al 70% de ocupación entre inicios y mediados del 2022, esta tasa no avanzó más hacia finales del año pasado.

Por el incremento de contagios de COVID-19, explicó que muchas empresas detuvieron el “ensayo” de retorno de sus empleados a las oficinas. En tanto, otras hicieron lo propio ante problemas en los traslados y horarios de sus empleados tras dos años de teletrabajo.

Cartera acorde al “ciclo inmobiliario”

Sobre la ausencia de nuevos proyectos para el 2024, Gary Moncada, gerente comercial de Renta Inmobiliaria en Grupo Centenario, señaló que esta situación es parte del ciclo natural del sector de oficinas, pero además responde a la consolidación y recuperación luego de la pandemia.

“Para los landlords (propietarios) que estén evaluando el desarrollo de nuevos edificios, será vital ver el comportamiento y desempeño del mercado este 2023 para definir el lanzamiento de nuevos proyectos a futuro. Si se mantiene la tendencia positiva, es probable que en el 2024 escuchemos con más fuerza el lanzamiento de nuevos productos”, declaró a Gestión.

En ese sentido, consideró sano que el sector regrese a niveles de ocupación pre-pandemia para luego recién aumentar el stock. “Es parte de la auto regulación del mercado en función de la oferta y la demanda”, dijo.

Y en el caso de Centenario, recordó que este año terminarán la transformación integral de las Torres de Camino Real, con una inversión superior a S/ 32 millones.

En tanto, Ana Paula Bravo, gerente comercial de Swissrents, afirmó que la pandemia no sólo generó una reducción en la búsqueda de m2, sino también un cambio en el comportamiento del mercado. Así, los desarrolladores analizan y reformulan el inicio de sus lanzamientos para salir en el mejor momento posible.

“Los ingresos de nuevos edificios se dan dependiendo del ciclo inmobiliario donde nos encontramos. Normalmente los desarrolladores inician la construcción de nuevos proyectos calculando salir al mercado cuando la demanda está en aumento y la oferta es reducida”, remarcó.

Absorción y vacancia

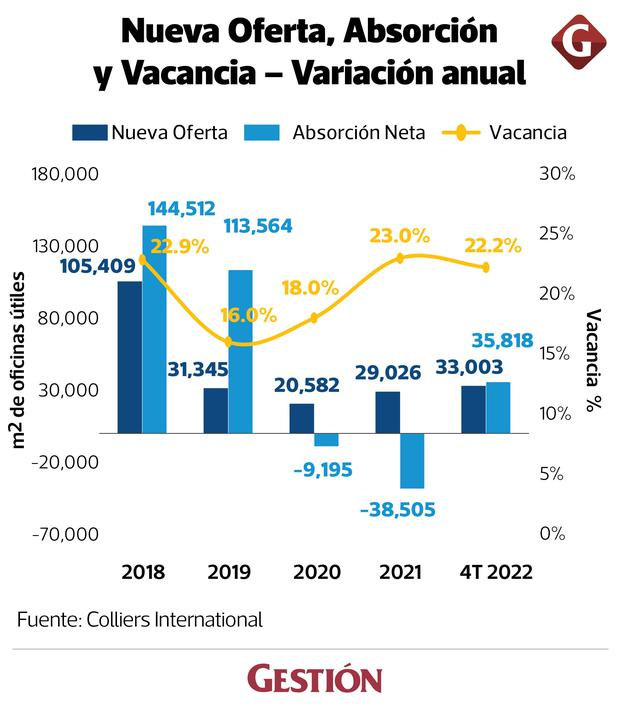

En el cuarto trimestre del 2022, la absorción neta (diferencia entre colocaciones y desocupaciones) de oficinas prime fue 5,247 m2. Si bien este volumen fue menor al trimestre previo por la inestabilidad política y social, el balance del año fue positivo.

Así, la absorción neta del 2022 fue positiva y llegó a 35,818 m2 tras dos años de ubicarse en terreno negativo ante la alta desocupación. Para el 2023, Vidal estimó que el indicador superará los 50,000 m2, pero todavía estaría por debajo de la pre pandemia (113,564 m2 en el 2019).

Por su parte, la disponibilidad de oficinas prime al cierre del 2022 fue de 304,182 m2, equivalente al 22.2% del inventario. Los submercados de San Isidro Financiero y Nuevo Este (Surco) concentran el mayor porcentaje (63.5%) de la vacancia del mercado.

Hacia fines del 2023, el ejecutivo estimó que la vacancia podría reducirse a 17% o 15%, en función del menor ingreso de nueva oferta (32,000 m2 frente a 105,409 m2 del 2018).

De igual manera, Bravo admitió que la demanda y la absorción de m2 de oficinas prime el 2023 todavía no llegará a niveles del 2019, pero el mercado se irá regularizando. Así, confió en mantener la absorción positiva y disminución de vacancia a lo largo del año.

“Ya estamos viendo como el segmento de oficinas prime se va regularizando y recuperando, algunos submercados más rápido que otros, pero esto se está logrando gracias a la demanda y a que no se están incorporando nuevos edificios en este mercado”, agregó.

En una perspectiva más optimista, Moncada esperó que el sector de oficinas prime concluya su recuperación este año. En los complejos de oficinas de Centenario, refirió que la colocación de nuevos m2 el 2021 y 2022 ha sido inclusive superior al 2019 y años previos.

“Específicamente, en el Centro Empresarial Real (CER) de San Isidro, proyectamos cerrar el 2023 con niveles de ocupación y renta promedio muy cercanos a los del 2019″, manifestó.

Precios empezarían a repuntar

Al cierre del 2022, el precio promedio de arriendo (precio de lista) para oficinas prime se ubica en US$ 15.9 por m2, observándose estable durante el año. Desde mediados del 2023, Colliers International prevé una mejora visible, pero poco significativa de US$ 1 o US$ 2.

Y es que, mientras la vacancia no regrese a niveles saludables (10% a 12%), Vidal recordó que el precio seguirá siendo afectado o tendrá incrementos mínimos.

En tanto, el poder de negociación de precios lo siguen teniendo los potenciales inquilinos. Así, el rango de descuento del precio de lista llega ahora a 10% o 12%, cuando en mejores condiciones de mercado oscila entre 3% y 5%.

Por su parte, Bravo también coincidió en que el 2023 registrará un leve incremento en los precios de alquiler por m2. Sin embargo, precisó que el repunte será distinto para cada submercado.

“Los precios han sufrido una caída desde la llegada de la pandemia, pero considerando los resultados positivos de los indicadores, la disminución de la vacancia y el ingreso de pocos edificios nuevos al mercado, estimamos una ligera alza”, anotó.

CLAVES

Inventario total. Mercado de oficinas prime en Lima llega a 1.3 millones de m2 en 99 edificios.

Estrategias. Meses libres de pago de renta se elevan de uno hasta tres para conseguir inquilinos.

Zonas. Precios de oficinas prime en Miraflores y Nuevo Este caen el cuarto trimestre frente el trimestre anterior, escapando así de la tendencia de estabilidad.