El último jueves, el Directorio del Banco Central de Reserva (BCR) del Perú acordó elevar la tasa de interés de referencia de 3 5% a 4%.

La medida se adoptó para controlar el aumento de la inflación en el país, cuya tasa a doce meses se ubicó en 6.15% en febrero, por encima del rango meta (entre 1% y 3%).

De este modo, el incremento de la tasa de interés de referencia se reflejará en una subida de la tasa de interés de los créditos a largo plazo como el crédito hipotecario, señala a Gestión.pe el gerente general de Granadero Inmobiliaria, Miguel Deustua.

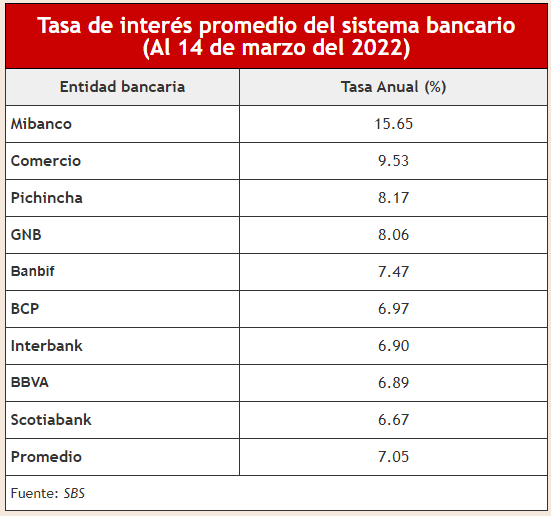

Al 14 de marzo de este año, la tasa de interés promedio del crédito hipotecario en el sistema bancario se ubicó en 7.05%, de acuerdo a cifras de la Superintendencia de Banca, Seguros y AFP (SBS).

En duda la calificación

El ejecutivo indica que la subida de interés tiene un efecto adverso con relación a la expansión de demanda de viviendas, no porque las personas no la necesiten, sino porque la segunda variable -además de necesitar la vivienda- es el hecho de poder pagarla.

Señaló que las familias pueden necesitar la vivienda, pero ahora la pregunta es si calificarán o no al crédito hipotecario, y de calificar, si podrán pagar las cuotas mensuales.

“A la hora que las familias peruanas tomen un crédito hipotecario, el costo financiero (tasa de interés) será mayor, y por consecuencia, la cuota mensual del préstamo se elevará. Como tienes una mayor tasa sobre el mismo monto de financiamiento, ahora el dinero cuesta más caro, entonces la cuota que antes pagabas ya no va a ser la misma, va a ser un poco mayor”, sostuvo.

Así, dijo que las familias deberán destinar entre el 30% o 40% de sus ingresos al pago del préstamo para la vivienda.

“Si esa cuota (mensual) se incrementa y el sueldo no incrementa, entonces se va a necesitar dos cosas: o incrementar el ingreso para que la familia pueda calificar al crédito o financiar una mayor cuota inicial para que pueda acceder a la casa. De lo contrario, simplemente no se podrá calificar y perderá la oportunidad de comprar la casa”, dijo.

Actualmente el monto de la cuota inicial para un crédito hipotecario varía entre el 10% y 30% del precio de la vivienda.

A modo de ejemplo, si una vivienda cuesta S/ 300,000 y se solicita como cuota inicial el 10%, el comprador deberá abonar S/ 30,000.

En tanto, para viviendas sociales, a través del Nuevo Crédito Mivivienda la cuota inicial mínima es de 7.5% (antes 10%) del valor de la unidad habitacional y el periodo máximo del préstamo hipotecario es de 25 años (antes 20 años).

Se viene más alzas

Si bien el BCR ha elevado su tasa de interés de referencia a 4%, el mercado financiero ya tenía internalizado que ello iba suceder, debido a proyecciones de los analistas financieros.

Según dijo, el mercado trabaja normalmente en función a expectativas y los ajustes en el mercado financiero se hacen con anticipación a lo que finalmente será una medida del BCR.

“Hoy por hoy este mayor costo financiero ya se venía avizorando y en consecuencia los créditos hipotecarios que tienen un horizonte largo ya habían internalizado este efecto (alza de interés). Sin embargo, ahora la expectativa es que se venga otro incremento adicional y ello tiende a generar una expectativa de mayor costo financiero y por consiguiente una mayor tasa de interés para los siguientes meses”, precisó.

En efecto, los analistas ahora esperan que el Banco Central vuelva a subir la tasa de interés de referencia, esta vez a 5%.

Silvia Pérez – Gestión