El mercado de oficinas prime empezó a recuperarse el 2022, tras tocar piso el 2021, aunque aún se encuentra a la mitad de los niveles prepandemia, reporta un informe de la consultora Jones Lang Lasalle (JLL), con datos al segundo semestre del 2022.

Así, este año la absorción neta de la demanda (la diferencia entre el nivel de ocupación y desocupación) fue de 60,135 m2, luego de que en el 2020 y 2021 este resultado había sido negativo. No obstante, en los años prepandemia, entre el 2017 y 2019, la absorción neta anual se ubicaba por encima de los 120,000 m2 (ver cuadro).

“Con el retorno al trabajo presencial en algunas empresas, los indicadores muestran una recuperación del mercado, pero todavía estamos a la mitad de lo registrado antes de la pandemia”, remarcó Luis Sánchez, consultor senior de JLL.

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/KAJF3CHT2RD6TDA4RVLOFH6KCY.jpg)

La tendencia de recuperación también se muestra en que los resultados del segundo semestre son mejores a los del primer semestre del año. En el primer semestre la absorción neta fue de un poco más de 11,000 m2, mientras que para el segundo periodo este indicador aumentó a 48,163 m2. Si se revisa la data histórica semestral, el mercado ya estaría cerca al nivel prepandemia, el cual es de una absorción neta semestral de 55,000 m2 en promedio, refiere Sánchez.

El informe agrega que las empresas más demandantes de espacios de oficinas prime fueron del rubro coworking, también las compañías de servicios generales, de alimentos y bebidas, servicios financieros, instituciones públicas, energía y retail.

En el caso de la vacancia, tras cerrar el 2021 en 28.9%, su nivel más alto en la historia del mercado de oficinas prime, ahora este indicador ha bajado a 25.5% al cierre del 2022 (lo cual representa más de 336,000 m2 de espacios disponibles). Cabe recordar que en el 2019 la vacancia era de 15.5%.

“En el mercado de oficinas una vacancia saludable debe estar en alrededor de 10%. Antes de la pandemia estábamos encaminados hacia un nivel de vacancia saludable, pero con la crisis sanitaria todo cambió”, recordó Sánchez.

Futura nueva oferta 2023

Este año se agregaron al mercado dos nuevos edificios de oficinas prime por un total de 18,500 m2 de nueva oferta. Para el 2023 se tiene programado el ingreso de dos nuevos edificios corporativos, en San Isidro y Miraflores, sumando en conjunto más de 23,500 m2 de nuevos espacios de oficinas, señala el informe de JLL.

No obstante, la nueva oferta aún está lejos de los 80,000 m2 de nueva producción anual registrada antes de la pandemia.

Sánchez refiere que ello se debe a que los inversionistas están a la espera de que baje aún más el nivel de vacancia para desarrollar nuevos proyectos. “Hay muchos proyectos en stand by. Uno de los dos edificios previstos para el próximo año inicialmente iba a salir al mercado este año, pero el proyecto se postergó. Los inversionistas esperarían a que el nivel de vacancia baje al 20% para que tomen la decisión de ingresar más metros cuadrados de oficinas al mercado”, estimó.

En ello coincidió Ignacio Mariátegui, Gerente General de Fibra Prime, compañía que invierte en diversos activos, entre ellos, en el mercado de oficinas. “No vemos que los desarrolladores esten pensando en lanzar nuevos proyectos en los próximos dos años, pues hay una sobreoferta de oficinas. Se está a la espera a que baje el nivel de vacancia”, subrayó.

Riesgo por incertidumbre política

Al actual ritmo de recuperación, la consultora JLL estima que los indicadores como absorción neta y vacancia podrían retornar a niveles prepandemia entre fines del 2024 e inicios del 2025.

Pero al ingresar a un año electoral, la incertidumbre podría hacer que la velocidad de recuperación sea más lenta el 2023, pues algunas empresas podrían tardar más tiempo en tomar oficinas, a la espera de que se defina el panorama respecto a quién será el próximo Presidente de la República, refirió Sánchez.

“Las empresas estarán atentas a quiénes serán los candidatos y sus propuestas económicas. Algunas empresas esperarían a que el panorama esté más claro antes de firmar el contrato para tomar oficinas o incluso podrían caerse algunos contratos. En ese escenario, la incertidumbre podría hacer que la recuperación se postergue hasta el 2026″, agregó Sánchez.

Mariátegui remarcó que en un periodo electoral las empresas suelen poner en stand by sus planes de crecimiento de personal. “El año electoral sí podría afectar, pues la absorción de oficinas está ligada al aumento del empleo formal; si este no aumenta, el ritmo de absorción avanzaría más lento”, anotó.

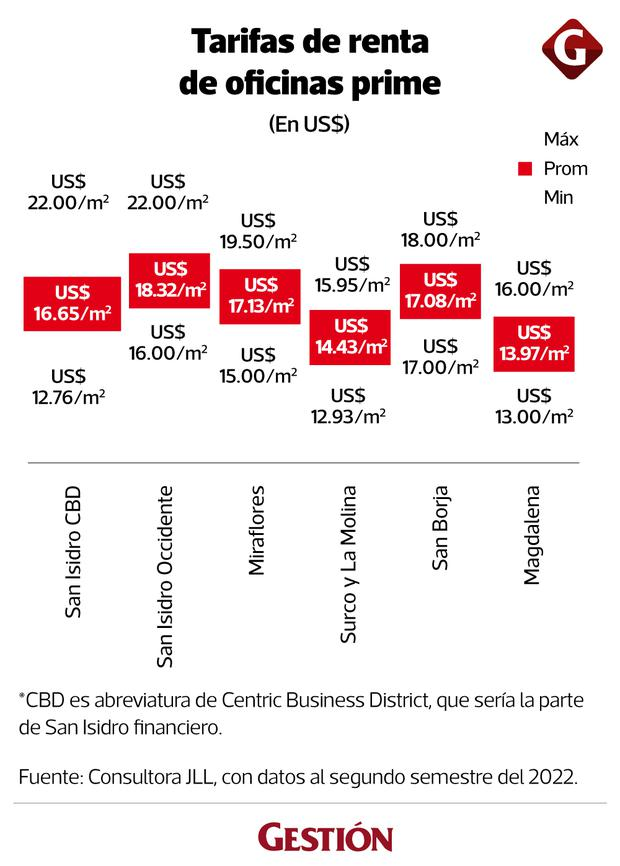

Ligera alza de precios

La recuperación de la demanda de oficinas también ha generado este año un aumento en las tarifas de renta de 3.2%, al pasar de US$ 15.56/m2 al cierre del 2021, a US$ 16.07/m2 a fines del 2022, reporta el informe de JLL.

Sánchez recuerda que en el 2021 se observó una “guerra de precios” en el mercado de oficinas prime, debido a la menor demanda, lo cual los redujo de forma significativa.

Para el próximo año, el analista estima que las tarifas seguirán la tendencia al alza pero a un ritmo aún poco significativo.

Por su parte Ignacio Mariátegui, de Fibra Prime, recordó que las tarifas aún están por debajo de los niveles prepandemia.

“Tras la guerra de precios las tarifas salieron de su punto más bajo el 2021 y ahora están aumentando. Pero en el 2016 y 2017 las tarifas estaban en promedio entre US$ 18 y US$ 20 (por m2). Para volver a esas tarifas creo que vamos a tener que esperar al 2025, hasta que se reduzca el nivel de vacancia”, anotó Mariátegui.

José Carlos Reyes Leyva – Gestión