En medio de la pandemia, el alquiler de oficinas en Lima fue afectado de manera trasversal ante la adopción del teletrabajo y otros factores. Sin embargo, las oficinas B y B+ (sub prime, de menor tamaño que las prime) fueron las menos impactadas. Desde el 2021, la colocación de m2 de éstas volvió a superar a la desocupación, la inversión en proyectos sigue hacia el 2024 –a diferencia del segmento prime- y la vacancia empieza a mejorar, aunque todavía el negocio no se recupera totalmente.

Sandro Vidal, gerente de Consultoría e Investigación de Colliers International, anunció que el 2023 ingresarán dos nuevos edificios de oficinas B+ y B (POD La Mar y OB Roosevelt 6000) en Miraflores. En suma, añadirán 12,500 m2 al inventario actual de 1.4 millones de m2.

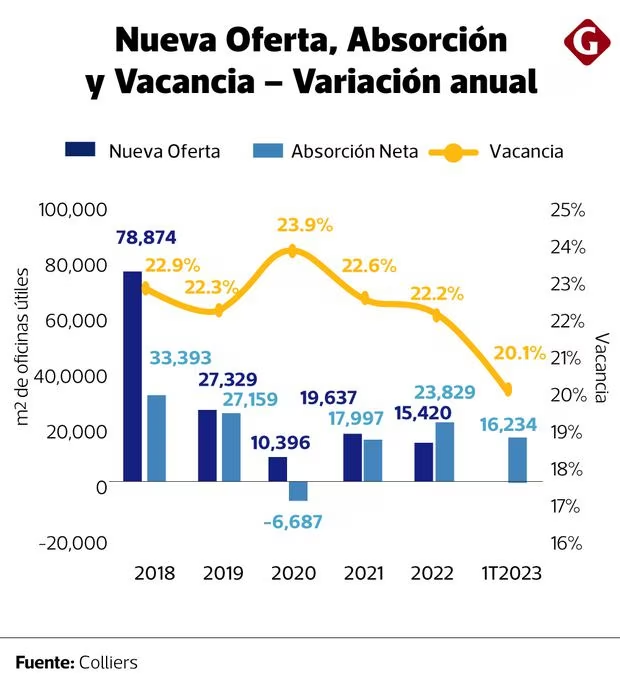

Sin embargo, esa nueva oferta es la segunda será aun la segunda más baja desde el registro del 2018. El año de menor ingreso de oficinas de esa categoría fue el 2020 (10,396 m2) por la paralización de obras debido a la pandemia.

“La nueva oferta del 2023 aun es baja, es mínima y ello permitirá que no aumente significativamente la vacancia (disponibilidad). En este proceso de recuperación, la idea es que la colocación sea mayor a la desocupación”, comentó a Gestión, tras presentar el reporte Oficinas B+ y B 1T 2023.

Para el 2024, adelantó que hay proyectos en ejecución que permiten prever el ingreso de dos edificios más con cerca de 20,000 m2 en suma. Y en función a las características y tiempos de construcción de este tipo de inmuebles, indicó que podrían inaugurarse otros si las obras inician en este trimestre.

Menor vacancia, pero precios estables

En el primer trimestre del 2023, la vacancia (disponibilidad respecto al inventario total) de oficinas B y B+ se redujo a 20.1%, tocando su nivel más bajo desde el 2018. Detrás de esa mejora, Vidal identificó tres factores, entre ellos, una menor devolución de m2 –respecto al segmento prime-por su precio más bajo y otros motivos.

Asimismo, la mayor composición de propietarios en la posesión de oficinas –lo cual asegura su ocupación formal- y, en algunos casos, el ingreso de inquilinos que dejaban las oficinas prime por otras más pequeñas y de menor precio.

“Podríamos decir que parte del segmento de oficinas sub prime (B y B+) afrontó mejor la pandemia que el segmento prime”, sostuvo.

Sin embargo, recordó que la vacancia de las oficinas B y B+ aun no llega a niveles saludables (12%). En los próximos meses, estimó que este indicador siga ajustándose a la baja precisamente por el ingreso de menor oferta de m2, para cerrar el 2023 en 3 o 4 puntos porcentuales por debajo (16%).

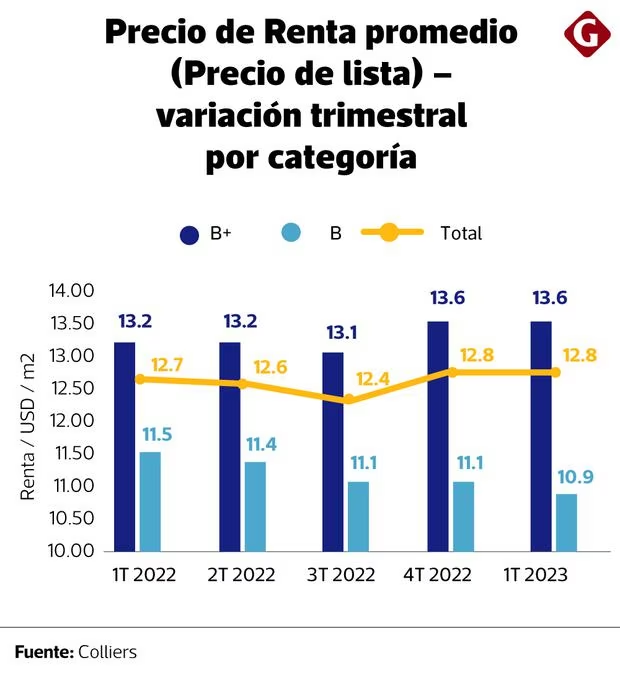

Aun así, el precio de alquiler –que se mantiene en US$ 12.8 por m2 desde el cuarto trimestre del 2022- seguiría estable en el 2023 o tendría una ligera alza, solo por inflación. Y es que, por los efectos todavía presentes de la pandemia, la reciente ola de protestas sociales y la posibilidad de un pronto de cambio de Gobierno, el escenario no es el más propicio para mayores aumentos de precio.

Los cambios en los contratos de alquiler

A raíz de la emergencia sanitaria por el covid-19, la dinámica del alquiler de oficinas registró ciertos cambios, que aún persisten. En el segmento B y B+, Vidal refirió que los plazos de los contratos se redujeron de cinco a dos o tres años.

“Si bien los propietarios están interesados en arrendar, no lo quieren hacer con los actuales precios para los próximos cinco años. Hay expectativa de que se recupere el precio”, refirió.

En tanto, ha surgido una demanda de oficinas implementadas, a fin de reducir el gasto en equipamiento. Para esos casos, hay espacios dejados por otros arrendatarios y ésos se toman, pero solo con hasta un mes de gracia (sin pago). Para oficinas no implementadas, se dan ahora hasta dos meses libres.

Y finalmente, el factor de negociación (porcentaje de descuento) del precio de lista ha subido. Hasta antes de la pandemia, se podía negociar rebajas de entre 3% y 5%, pero ahora éstas oscilan entre 10% y 15% ante la sobreoferta de oficinas.

APUNTE

A competir con oficinas más equipadas

Cesar Antúnez de Mayolo

Profesor de Pacífico Business School

La aparición de oficinas de Clase B y boutique en distritos mayoritariamente de NSE B y C está asociado con las ansias de mejora de medianos empresarios y profesionales independientes como abogados médicos y dentistas, quienes progresan y desean instalarse en edificios mejor ubicados y con mayores comodidades, así como por el retorno a la presencialidad de empresas que dejaron oficinas por la pandemia y ahora retornan, pero re-ubicándose en distritos con rentas más económicas. A nivel general, el mercado favorece a los arrendatarios y no tanto a los inversionistas/arrendadores. Se tendrá que seguir compitiendo con oficinas más equipadas y listas para operar, así como buscando mejorar la experiencia de todos aquellos que trabajarán en dichos espacios o ingresarán como clientes.

CLAVES

Absorción neta. En el primer trimestre del 2023, la absorción neta (diferencia entre ocupación y desocupación) de oficinas de clase B y B+ fue 16,234 m2.

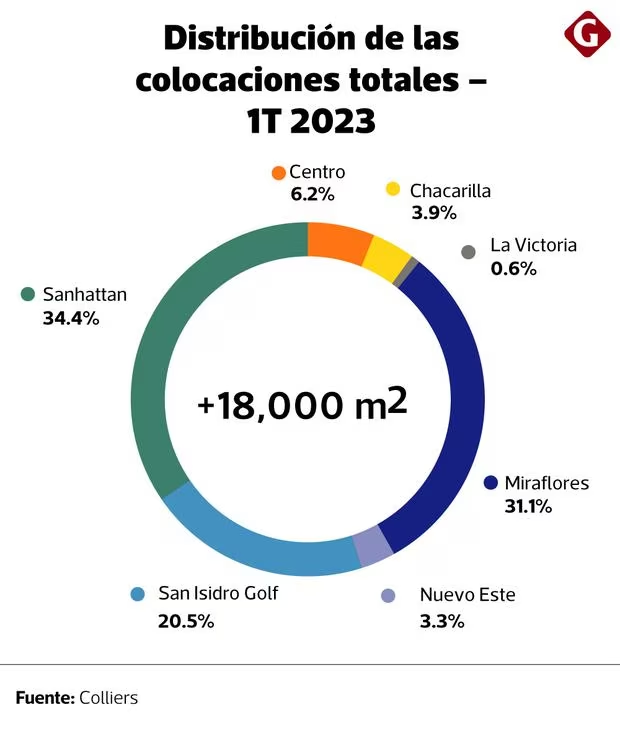

Submercados. Miraflores se afianza como el segundo submercado de oficinas de clase B y B+ con el 22.6% del inventario, atrayendo proyectos por la disponibilidad de terrenos.

Vacancia. San Isidro Financiero concentra el 22.5% de las oficinas clase B y B+ disponibles en Lima.

EL DATO

Oficinas B y B+. Son oficinas de 150 m2, con menor altura en cada piso y menos niveles en el edificio respecto las torres prime. Acogen a empresas medianas y chicas, o profesionales independientes; mientras que los edificios prime suelen atraer a empresas transnacionales y/o corporativa que buscan visibilidad, con oficinas de más de 500 m2 en promedio.