El último reporte de la consultora Binswanger revela que la demanda efectiva de oficinas prime o clase A en la capital (ubicadas en las principales zonas empresariales de Lima) registra cifras positivas entre enero y setiembre. Dos factores clave explican el resultado.

Uno es la mudanza de usuarios de oficinas de clase B (subprime) a prime, principalmente impulsada por precios accesibles de renta. El segundo factor se relaciona con las ocupaciones de entidades estatales y coworking, que representan el 25% de metros cuadrados disponibles.

“Estos factores han permitido que en lo que va del año se registre una ocupación de 47,000 metros cuadrados, que es 55% más que el año pasado. Estamos mejor que al cierre del 2022″, detalló a Gestión el analista de investigación de mercado de Binswanger, Daniel López.

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/DBO6UT674FD3VECMAHNBC3T4WE.jpg)

No obstante, remarcó que todavía se está lejos de la dinámica prepandemia, en la que se observaban expansiones y demandas por más metros cuadrados. Por ejemplo, las empresas que ya alquilan oficinas de clase A, no tienen interés en ampliaciones o cambiarse a otro local premium. Por el contrario, apuntan a renegociar contratos con los propietarios, según las condiciones actuales del mercado.

“Ocurre que la tarifa (de renta) está indexada a la inflación nacional. Por eso, en los nuevos contratos se están negociando topes a los incrementos anuales, con lo cual se obtiene una tarifa que se acerca a la renta que se ofrece en el distrito”, mencionó López.

El margen de negociación, principalmente de las oficinas de clase A amobladas e implementadas, ha retornado a niveles prepandemia. “Antes del covid el margen de negociación máximo era de 5%. En pandemia subió hasta 20%. Ahora estamos retornando a 5% en estas oficinas, lo que es un hito importante”, sostuvo el ejecutivo.

Las oficinas en gris (vacías) siguen con un margen de 15%, debido a que no representan lo que buscan los inquilinos. “Es una oferta que persiste rezagada. La mayor cantidad de búsquedas son por oficinas implementadas y amobladas, pese a que el stock se está achicando”, dijo López.

Un fenómeno que se empieza a notar es que algunos propietarios de edificios en gris están invirtiendo en capex para implementar sus metros cuadrados para que salgan al mercado.

Esta situación se está dando en el eje corporativo de San Isidro Financiero, principalmente, en cerca de 5,000 metros cuadrados. La inversión depende del tipo de implementación que se desee dar, según el especialista.

Resultados a setiembre

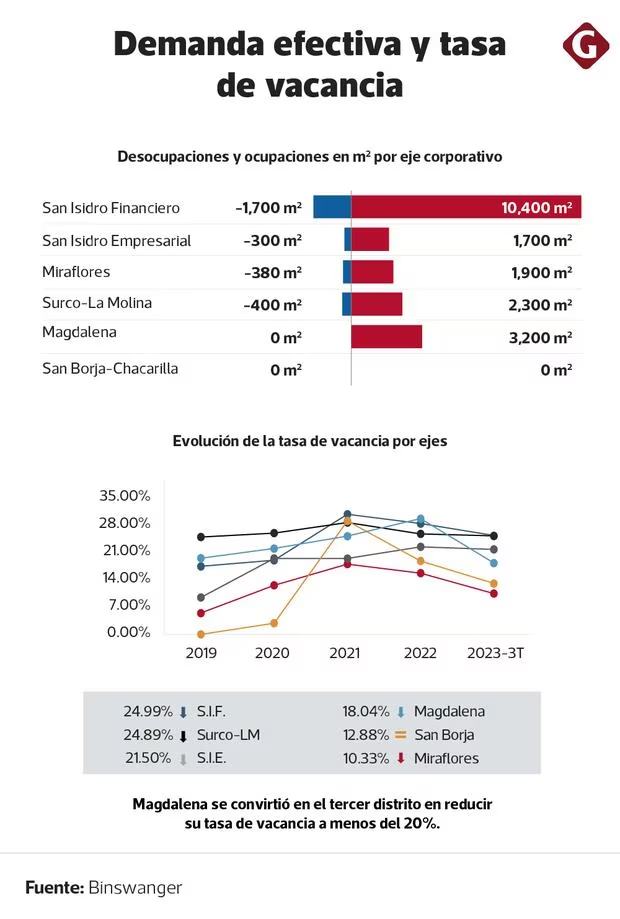

El reporte de Binswanger también da cuenta de que la demanda efectiva (ocupaciones menos desocupaciones) de oficinas prime al tercer trimestre fue de 19,500 metros cuadrados. Los sectores del rubro comercio y coworking fueron los que más metros cuadrados ocuparon. Este último representó el 12%.

A nivel histórico, se ha registrado, de julio a setiembre, uno de los niveles más bajos de desocupaciones: 2,800 metros cuadrados. En el periodo de análisis, San Isidro Financiero fue el eje corporativo con los mayores metros cuadrados tomados (10,400).

El 50% de esa ocupación se dio en un solo edificio, donde el coworking, así como empresas de finanzas y salud tomaron posesión de alrededor de 5,400 metros cuadrados. “El motivo detrás es que había oferta de oficinas amobladas e implementadas”, precisó López.

Todos los ejes corporativos terminaron con una demanda efectiva positiva al tercer trimestre, es decir, más ocupaciones que desocupaciones. El eje de Magdalena fue el segundo con mayor ocupación (3,200 metros cuadrados), seguido de Surco-La Molina, Miraflores y San Isidro Empresarial. San Borja no registró movimiento.

Los ejes con mejores indicadores de vacancia, por debajo del 20%, fueron Magdalena (18.04%), SanBorja (12.88%) y Miraflores (10.33%). “La expectativa es queMagdalena cierre el año con una tasa de vacancia de 15%. Estos son ejes con stocks pequeños en los que ha habido una migración de oficinas clases B a tipo A, a lo que se suma la presencia del Estado y el coworking. Este último mira con atención el eje de Miraflores”, alertó López.

La tasa de vacancia promedio se redujo en tres puntos porcentuales hasta alcanzar 21.54%. “Para el cierre del año esperamos que la demanda efectiva llegue a los 60,000 metros cuadrados, con lo cual la tasa de vacancia llegaría a 20%, cuatro puntos por debajo del 2022. Una vacancia saludable es de 15%″, afirmó el ejecutivo.

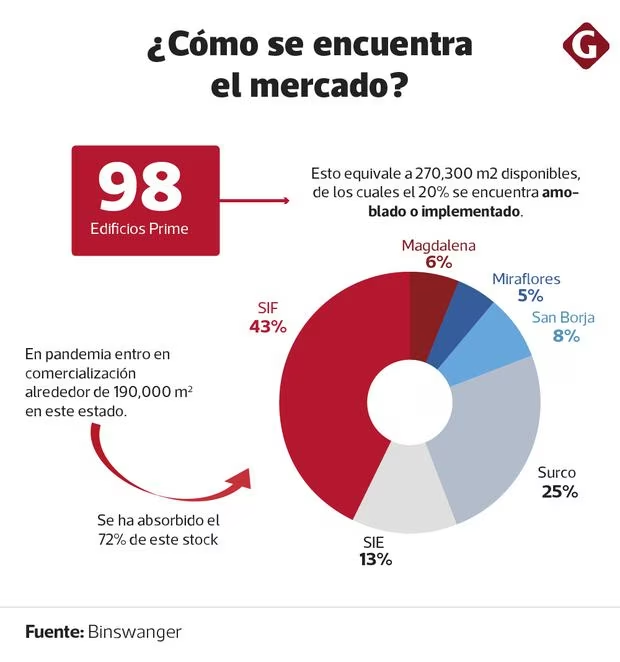

A la fecha hay 98 oficinas prime, que equivalen a 270,300 metros cuadrados disponibles, de los cuales el 20% se encuentra amoblado e implementado. En pandemia, este stock trepó a precios iguales, o con una diferencia mínima, a los de una oficina gris.

En aquella época entraron en comercialización 190,000 metros cuadrados de oficinas implementadas. Este stock se ha venido reduciendo con el paso del tiempo y a la fecha hay 54,000 metros cuadrados de oficinas amobladas e implementadas, principalmente, en San Isidro Financiero (43%) y Surco (25%).

Guerra de precios

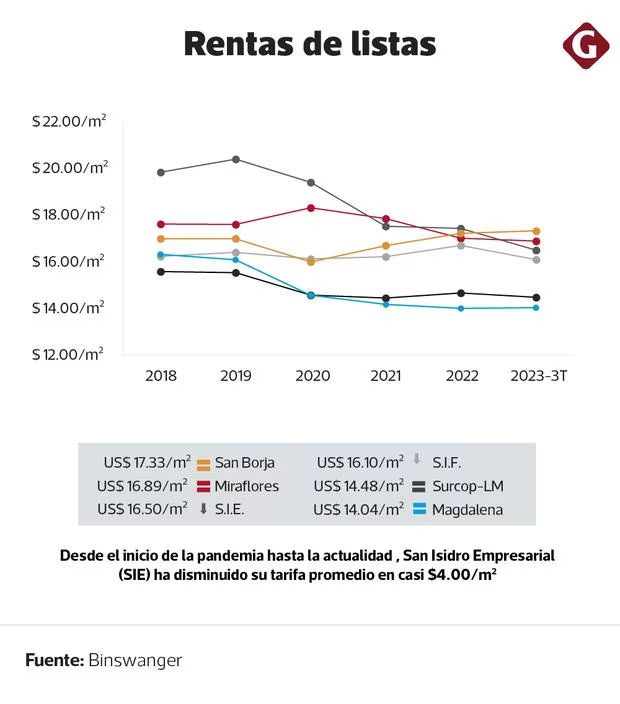

San Isidro Empresarial disminuyó su tarifa promedio en casi US$ 4 por metro cuadrado desde el inicio de la pandemia hasta la fecha, al pasar de US$ 20 a US$ 16.50.

López remarcó que se está notando una competencia agresiva entre ejes corporativos. Antes de la crisis sanitaria, los inquilinos que apuntaban a San Isidro Empresarial también analizaban precios en San Isidro Financiero y Miraflores al momento de tomar metros cuadrados. Ahora las empresas en general están solicitando a los brokers que les muestren las tarifas de toda la oferta de oficinas prime.

El ejecutivo resaltó que esta práctica “ha ocasionado una guerra de precios”. “Se ven tarifas más competitivas y agresivas”, afirmó. Esto se nota más en quienes migran de una oficina subprime a una prime. “Se observa en las mudanzas de zonas industriales a ejes corporativos, ya que el factor precio es uno de los más gravitantes para tomar metros cuadrados”, apuntó.

De este modo, el precio de renta promedio más bajo se ubica en Surco y Magdalena con US$ 14.48 y US$ 14.04 por metro cuadrado, respectivamente. Les sigue San Isidro Financiero (US$ 16.10), San Isidro Empresarial (US$ 16.50), Miraflores (US$ 16.89) y San Borja (US$ 17.33).

Binswanger prevé que la tarifa promedio cierre el año con una reducción de aproximadamente 3% respecto al 2022, es decir, cercana los US$ 15.50 por metro cuadrado.