La Asociación de Empresas Inmobiliarias del Perú (ASEI) publicó su más reciente estudio sobre el comportamiento del sector en Lima Metropolitana y Callao, que recoge información de fuente directa de más de 800 proyectos inmobiliarios a nivel nacional. Con un enfoque en el balance 2023 y enero 2024, el Informe Analytics Inmobiliario reafirmó la tendencia positiva de crecimiento del sector inmobiliario en los últimos cinco años, pero existen factores que no permitirían sostener esta tendencia para los próximos meses.

Para enero 2024, la venta en Lima Metropolitanase incrementó en siete puntos porcentuales respecto al mismo mes del año 2023,siendo los distritos de Miraflores, Cercado de Lima y Santiago de Surco los que concentran el 33% de la oferta inmobiliaria en la capital.

“Este incremento en el primer mes del año se debe a que la confianza del cliente es positiva. Los diferentes indicadores del mercado se muestran con una mejor perspectiva y eso hace que esos clientes se animen a tomar un crédito a 20 o 30 años para comprar su primera vivienda, arrastrando la tendencia de los últimos meses del 2023”, señaló Ana Cecilia Gálvez, gerente general de ASEI.

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/EM5ETXSB7JG67I2V4RA52GJ2LQ.jpg)

Panorama 2024

Con miras a los próximos meses, Gálvez anticipó que debido a la incertidumbre actual que afecta al sector inmobiliario, sobre todo en los distritos donde se registra la mayor cantidad de oferta, frenaría el crecimiento de nuevos ingresos de unidades y de la demanda para los próximos meses

“En los principales distritos se han generado ordenanzas que han ocasionado la paralización de obras en proceso, desconociendo aprobaciones de licencias otorgadas por los mismos municipios, además de la validez de los certificados de parámetros que fueron otorgados por las mismas administraciones. Esto le quita total estabilidad jurídica a la inversión inmobiliaria”, explicó la ejecutiva.

Bajo este panorama, la ejecutiva señaló que el efecto negativo podría ocasionar que la intención de compra por parte del consumidor final se frene. “Es el cliente quien no va a comprar un departamento en un edificio que se está construyendo porque puede suponer que esa construcción se paralice”, detalló.

De otro lado, agregó que la confianza del inversionista podría decrecer, lo que impactará en que la oferta inmobiliaria a futuro se reduzca.

Zonas que crecen y disminuyen

En cuanto a la oferta de viviendas, al mes de enero se registraron 861 proyectos en venta, con un total de 38,752 unidades disponibles, creciendo un 3% frente al mismo periodo anterior. Los distritos de Miraflores, Cercado de Lima y Santiago de Surco concentran el 33% de la oferta inmobiliaria en Lima Metropolitana y Callao.

“Lima Top no mantendrá sus ritmos de crecimiento, porque la inversión en estos distritos está estancada. Lo que pasará, probablemente, es que se terminará el stock existente, pero no habrán nuevas inversiones, con lo cual el mercado presentaría un decrecimiento. En el caso de Lima Moderna, sí creemos que la tendencia debe ser positiva porque es una ubicación muy aspiracional para todo el resto de Lima. Es una zona preferida o deseada por el consumidor promedio”, anticipó la directiva.

Por otro lado, con respecto a Lima Centro, la situación es distinta. “Es un sector en donde a la fecha hay nuevos proyectos, una vida útil bastante larga. Es decir, hay stock suficiente para que los márgenes o los niveles de crecimiento que se han venido experimentando en el 2023, continúen”, sostuvo.

Sobre Lima Sur, las perspectivas también son positivas, ya que se identifican una serie de proyectos adicionales a los inmobiliarios, tales como conectividad o saneamiento. “La suma de ello promueve el desarrollo inmobiliario en esas zonas. Entonces sí es posible que los desarrollos crezcan o que la oferta inmobiliaria se incremente en esas ubicaciones”, subrayó Gálvez.

Características del mercado

Se aprecia que la oferta inmobiliaria es liderada por las unidades que se encuentran en fase “en planos” con el 51.5% de participación, seguida por la de “en construcción” con 39.1%.

Asimismo, para enero, el precio promedio de venta del metro cuadrado bajó en -1.4% como variación anual frente al mismo mes del 2023. Sin embargo, las zonas de Lima Moderna, Lima Top, Lima Centro, que concentran la mayor cantidad de ventas han incrementado, en promedio, un 2% su precio por m². El informe también revela que el distrito de Cercado de Lima se perfile como el favorito de Lima Centro.

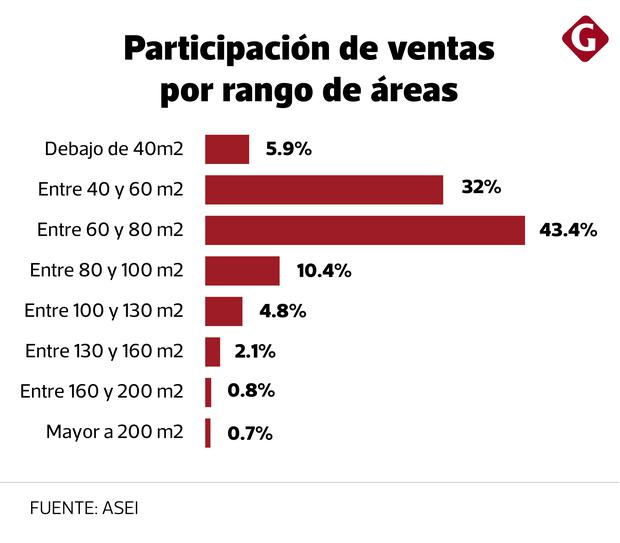

Cabe destacar que las áreas entre 60 m2 y 80 m2 continúan siendo las más requeridas, pero que las de 40 m2 y 60 m2 han presentado un crecimiento, según las unidades vendidas, especialmente en Lima Top.

El estudio devela que los metrajes mayores a 100 m2 son los elegidos para aquellas edificaciones que se encuentran más cercanas al mar.

Balance 2023

En concreto, se identificó que, al cierre del 2023, la oferta de viviendas aumentó en 3% respecto al 2022, donde las zonas con mayor crecimiento, en cantidad de unidades ofertadas frente al 2022, son Lima Top, Lima Centro y Lima Sur, mientras que las Lima Moderna y Top en conjunto representan el 71% de las viviendas en venta.

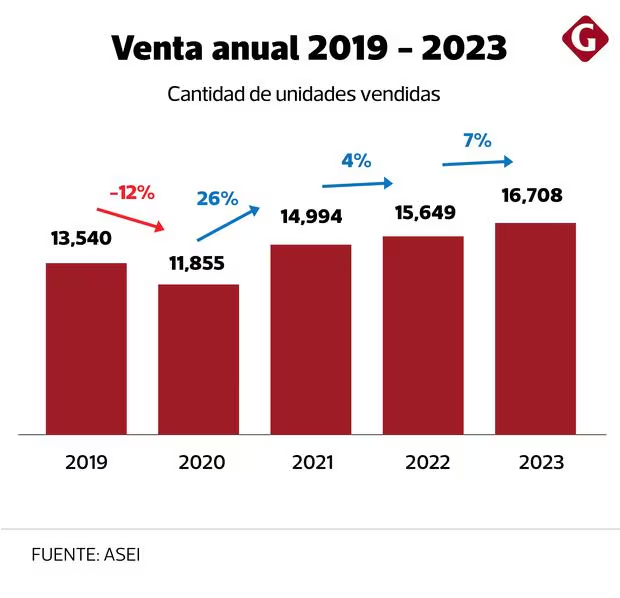

En cuanto a la venta anual, se identificó que el número de unidades colocadas aumenta de forma sostenida después del 2020, creciendo en un 7% el 2023, alcanzando las 16,708 unidades colocadas. El sector de Lima Moderna continúa liderando con el 36% de participación en unidades, seguido de Lima Top con el 33%, siendo ambos sectores también líderes en las ventas.

Las zonas con mayor crecimiento son Lima Top, Lima Centro y Lima Sur, en cantidad de unidades ofertadas vs el 2022. En tanto, en la línea de tiempo, Lima Top ha crecido 10% en su participación de unidades vendidas aumentando su share de mercado en los últimos 5 años.