En el mundo, el negocio de venta de viviendas siempre tiene ciclos muy claros. Cuando está a la baja, las inmobiliarias que tienen en su cartera proyectos de alquiler sufren menos el golpe. Estos ‘frentes de renta’ amortiguan el impacto, porque significan ingresos asegurados. Eso, no existe en el Perú.

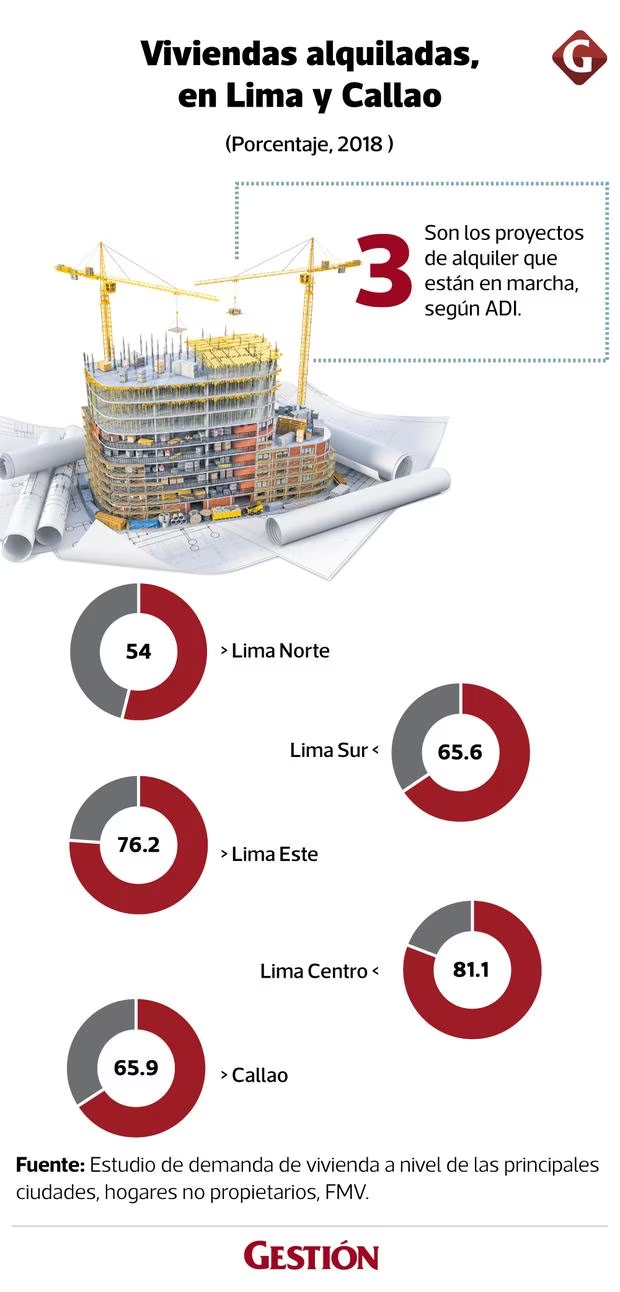

En el país se crean 150,000 hogares cada año y no todos pueden comprar una casa o departamento. El riesgo es que opten por el hacinamiento o la invasión. La salida suele ser alquilar, pero a personas naturales. Por ejemplo, el 81.1% de los núcleos familiares de Lima centro habitan en vivienda alquilada, según un estudio del 2018 del Fondo MiVivienda.

En otras ciudades, el porcentaje también es significativo: en Arequipa, 33.8%; en Trujillo, 31.2%; y en Chiclayo, 40.6%.

Se trata, sin embargo, de un mercado ‘inorgánico’, dice Rodolfo Bragagnini, Gerente General de Padova Inmobiliaria. Es decir, la persona natural compró el departamento y luego lo puso en alquiler. Esa dinámica es la única que “funciona” por ahora.

La otra opción son los llamados ‘multifamily’: edificios construidos por las desarrolladoras exclusivamente para arriendo residencial. Pertenecen a un solo dueño y les generan ingresos permanentemente.

¿Por qué no despegan en Perú? La Asociación de Empresas Inmobiliarias del Perú (ASEI) y la Asociación de Desarrolladores Inmobiliarios del Perú (ADI) coincidieron que los principales factores son dos: la falta de financiamiento para este tipo de proyectos y que no hay beneficios tributarios para las inmobiliarias.

Proyectos

En Chile, el mercado de multifamily avanza con buen ritmo. En Perú, no. Fernando Ibárcena, director de ADI destaca queSantiago de Chile tiene unos 7 millones de habitantes y más de 110 edificios de alquiler en funcionamiento. En un año y medio habría el doble.

Según Ibárcena, en cambio, en Lima y Callao, “hay tres proyectos (para renta) que están en marcha y uno de ellos entrará en funcionamiento en el tercer trimestre del 2023″. Todos se ubican en zonas del segmento A/B. A ese se agrega uno que se concibió hace tres años para alquiler estudiantil, pero tuvo que pasar a ser vivienda para familias.

Solo hace unas semanas, Parque Arauco anunció su primer proyecto de ‘multifamily’ en Perú. Y, desde Inmobiliaria Desarrolladora alistan el inicio de las obras para otro. Antonio Espinosa, su director Ejecutivo de Nuevos Negocios, detalla que en tres meses iniciarán la construcción en la Avenida La Mar, Miraflores, de un edificio de 141 departamentos solo para la renta.

“Hay un mercado movido por la situación política, los bancos han sido muy cautos. En nuestro caso, estamos financiando la construcción con nuestros propios recursos”, asevera Espinosa.

Cristián Riesco, Gerente Comercial y Nuevos Negocios de Assetplan Perú, cuenta queel modelo ‘multifamily’ recién está aterrizando en Perú y podría imitar el éxito que de Chile si tuviera las mismas garantías para inversionistas e inquilinos. ¿Por qué no ha ocurrido hasta ahora?

Falta de financiamiento

Una de las principales trabas en los proyectos de departamentos para alquilar -dicen los voceros- es el financiamiento. Miguel Deustua, Gerente General de Tribeca Inmobiliaria, explica que, al no haber financiamiento, terminan siendo edificios que “requieren un aporte de capital importante y esa es la principal barrera de entrada en los proyectos de renta en general”.

Eduardo Benavides, gerente de Negocios Hipotecarios del BCP, indica que en el caso del banco no cuentan con un producto como para edificios de alquiler. “Lo estamos investigando, pero como todavía no hay proyectos multifamiliares (de alquiler) no terminamos de aterrizar la estructura para poder proponer un producto”, dice.

Desde otra entidad financiera, que prefirió no ser mencionada, comentaron que “los bancos no están haciendo ese tipo de financiamientos”.

Deustua explicó que el periodo de recuperación de capital en un proyecto de renta residencial es alrededor de los 15 años. En consecuencia, “se necesitaría un producto financiero de un plazo más menos similar y con una estructura de pagos o amortizaciones crecientes”. Planteó que se puedan tener financiamiento con una estructura de tipo ‘balloon’, es decir, pagar una parte importante de capital en la última cuota, “entre un 30% a 50%”.

Según Juan Carlos Tassara, presidente de ASEI, el esquema de financiamiento de proyectos para alquiler funciona en otros países con un aporte un poco más importante del desarrollador que en los proyectos de venta: “Si el desarrollador normalmente tiene que poner entre 20% y 30%, (para financiarse), en proyectos de alquiler pone entre 30% y 40% de todo el costo del proyecto”.

Impuestos

Si bien el tema de financiamiento es un tema “entre privados”, Tassara dice que el Estado podría considerar la exoneración del pago del IGV y resolver la otra gran traba para los ‘multifamily’. Esto porque -refieren los voceros- las personas naturales que ponen en alquiler sus inmuebles no necesariamente pagan IGV, que es de 18%.

“Si a mí me dice el Estado que pague el 29.5% de Impuesto a la Renta (IR), se paga porque mi rentabilidad está diseñada para ello. Pero no puedo competir con la persona natural que no paga IGV”, dice Bragagnini. El tema con el IGV, explica Ibárcena de ADI, es que ese tributo o se traslada a la renta del inquilino o lo absorbe la inmobiliaria.

En el 2019, se publicó la Ley del Bono de Arrendamiento de Vivienda (BAV o Ex Renta Joven), pero no funcionó. Uno de los factores fue que no impulsaba la oferta. Ahora el Ministerio de Vivienda, Construcción y Saneamiento (MVCS) asegura que está haciendo las gestiones para modernizar la ley del BAV y ante el MEF y dar posibles beneficios tributarios en favor de los inmobiliarios.

Si bien se tiene como antecedente que en el 2015 se dispuso la exoneración del IGV por un plazo de tres años para los servicios de arrendamiento de inmuebles destinados exclusivamente a viviendas de personas naturales en alquiler. El MVCS “está evaluando la exoneración a personas jurídicas”.

Credicorp evalúa productos para financiar ‘multifamily’

Numa León, Executive Director Real State de Credicorp Capital

Una de las barreras de entrada del ‘multifamily’ es el financiamiento, tanto del lado del equity como de la deuda.

En el Perú, el esquema de un proyecto de vivienda para venta contempla que gran parte del financiamiento se genera de las preventas de sus departamentos, con lo cual el requerimiento de capital propio -el equity- que pueda poner cada promotor inmobiliario es mucho menor de lo que se requiere para un activo ‘multifamily’.

En ‘multifamily’, dado que no hay preventa ni venta durante todo el periodo de construcción, se tiene que fondear directamente con equity y con deuda. Ahí está la primera barrera de entrada: no todos tienen la caja suficiente para destinar capital a un proyecto de esa naturaleza.

Lo segundo es la deuda. En la industria inmobiliaria se busca financiar la construcción de los proyectos con deuda para mejorar la rentabilidad de los retornos y reducir el requerimiento de capital. Ese financiamiento en el Perú no existe para los activos ‘multifamily’ en la banca comercial.

Desde Credicorp lo que estamos evaluando es cómo podemos acompañar el crecimiento (de proyectos de alquiler): si será con un fondo de equity o si lo que se requiere es deuda. Queremos ver si podríamos ser el jugador que otorgue el financiamiento de deuda.

Por ejemplo, en Chile hemos invertido en seis activos distintos de ‘multifamily’, a través de una sociedad con un operador y lo que se ha hecho es un fondo de equity. Se levanta equity de inversionistas institucionales y retail, y se invierte.